赌钱赚钱app撤否率达36.36%-网赌游戏软件「官网中国」官方下载

起原:独角金融赌钱赚钱app

离开魏东的16年里,“涌金系”国金证券(600109.SH)的事迹和业务在磕趔趄绊中成长。

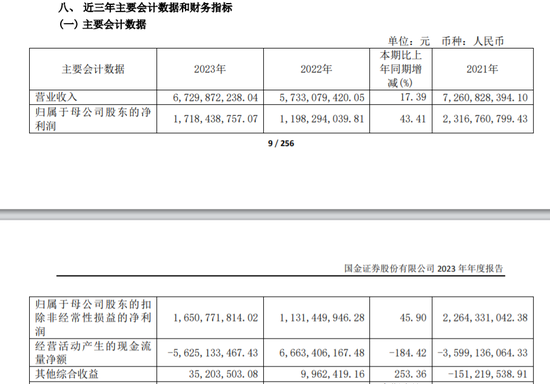

从事迹领会看,2023年国金证券事迹可不雅,商业收入67.29亿元,同比增长17.39%,归母净利润17.18亿元,同比增长43.41%。

图源:年报

图源:年报

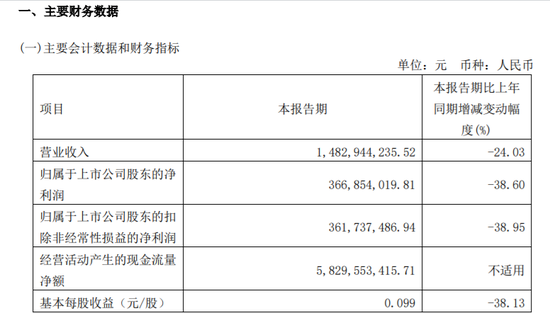

不外,参预2024年一季度,国金证券营收和净利润双双下滑。从合并利润表可见,公司一季度商业收入14.83亿元,同比下降24.03%,归母净利润3.67亿元,同比下降38.6%。

图源:一季报

图源:一季报

跟着业务同质化严重,竞争热烈,券商行业马太效应早已显露。从2023年和2024年一季报来看,国金证券中枢业务——投行业务、经纪业务都在承压。

箝制4月30日,国金证券收报8.76元/股,下落1.35%,总市值325.22亿元。

1

投行业务下滑超2成

纵向比拟,投行业务领域略有减轻。2023年,国金证券投资银行业务收入13.46亿元,同比下滑21.47%。2024年一季度,投行业务手续费净收入2.26亿,较2023年一季度的3.98亿元,下降43.22%。

横向比拟,据中证协发布的2023年证券公司投行业务质料评价,国金证券等8家券商的评级,从2022年的A类下降为B类。

往前回首,投行业务不错称得上是国金证券的“柬帖级”业务。其IPO承销数目不错踏进券商投行前十,2023全年以12家排行第8。

对于投行业务的下滑,国金证券暗示,这段工夫以来,投行业务也受到了复杂商场环境的影响,沪深北走动所保荐格式受理、审核、注册及刊行等各要领的节拍均有所放缓。但从过往教化看,现阶段,许多优质的上市公司价值被低估,此时亦然商场结构调度的致密机会。

何如修王人投行业务“内功”,国金证券也有我方的磋磨:积极反应监管机构的战术调度,对格式决议作念出适合调度,加大对并购重组业务的布局,加强现存项磋磨教导和核查力度,不报幸运心态,强化全体投行东谈主员对注册制新理念的交融,以此擢升业务水善良行状质料。

2020年,正值再融资新规雅致落地、创业板注册制推出,IPO审核节拍和刊行节拍提速,IPO的刊行数目和召募资金领域大幅飞腾。过去国金证券的投行业务营收同比增长88.67%。

2020-2022年,国金证券投行业务营收别离为17.02亿元、18.1亿元、16.66 亿元,营收占比别离为29.69%、25.4%、27.48%;利润别离为5.86亿元、4.66亿元、4.09亿元。

从2023年投行业务数据领会看,国金证券的“投行柬帖”遭受挑战,而这很猛进程是全面注册制下IPO成本骤降所致。

据《红周刊》测算,2023年二季度之后,沪深走动所新上市的公司,IPO刊行成本占募资领域的比例出现了彰着下降,刊行用度占募资总数的平均比例下降到了8.7%近邻。以季度均值为基准,这一数值也曾创下近几年IPO刊行用度占比新低。

图源:罐头图库

图源:罐头图库

2

4天连撤3个IPO格式

国金证券投行业务承压,并不是无迹可循。就在3月份,国金证券“4天连撤3个IPO”。

图源:罐头图库

图源:罐头图库

3月9日至12日,国金证券连气儿除掉3家企业的IPO恳求,别离为亿联无穷、晶华电子、里伍铜业。其中,亿联无穷、晶华电子从创业板除掉,里伍铜业从深主板除掉。

上述除掉的格式,也存在不同进程的问题。举例,晶华电子在近8年来未取得新发明专利情况下,1.19亿元召募资金磋磨用于研发中心确立格式,况兼还在流动性较为垂危时进行分成;亿联无穷则在账面1.1亿元货币资金的情况下,通过募资补充流动资金1亿元,且也因大额分成等问题受到监管层的温存;里伍铜业则一度在长达8个月内,对首轮问询未回应。

短短4天连撤3个IPO恳求,也让外界对国金证券的保荐质料产生质疑。而在本年1月,国金证券还除掉了南麟电子IPO恳求。

据了解,本年以来,国金证券共保荐11家,共除掉4项IPO格式,撤否率达36.36%。2023年,国金证券11家IPO保荐格式以撤否遣散,其中2家被否,9家主动除掉,撤否率达到17.46%。2023年,国金证券因保荐的罗普特(维权)连气儿三年财务作秀,邻接IPO全程,拿下7000万保荐费,而未察觉到该格式财务作秀,因此堕入争议之中。

对此,国金证券暗示,IPO格式除掉原因复杂千般,属于未必成分的重复,不应将格式撤否浅显等同于保荐执业质料问题。

针对现时密集除掉IPO恳求,一些分析则倾向于并非正值。

针对除掉工夫点,财经计划家皮海洲分析,证监会主席吴清上任以后,IPO方面彰着加以严审,且“陈述即担责”进一步强化。就在3月6日,吴清初度公劝诱声也再次提到发审的问题,暗示“严把进口”。是以,一方面,现时除掉IPO恳求可能出于对这些信息的实时反应。另一方面,也有可能是投行或企业提前获知了一些监管的动向。

3月6日,证监会新任党委秘书、主席吴清在十四届天下东谈主大二次会议经济主题记者会上暗示,“严把进口,企业IPO上市毫不不错‘圈钱’为磋磨,更不允许作秀、欺骗上市”。3月15日,证监会研究发布四项战术文献,再次开释“强本强基”和“严监严管”的监管信号。

而针对“密集除掉”,有投行东谈主士对“蓝鲸财经”分析称,密集除掉悦目亦可能是因为除掉格式处于褪色上市板块,一些板块对IPO审核延续趋严,许多除掉企业会在除掉后更换板块再度冲刺上市。

事实上,国金证券现时密集除掉IPO并非个例。现时A股商场也曾掀翻一波IPO“撤单潮”—— 箝制3月19日,本年以来沪深北走动所也曾有73家拟上市企业主动“撤单”,有保荐东谈主的首发格式主动除掉已达到9家。

这种悦目折射的是,全面注册制践诺以来,所有这个词IPO商场环境正在发生剧烈变化。而手脚国金证券中枢业务之一的投行业务,也因此正濒临不小的挑战。

手脚本钱商场“看门东谈主”,国金证券暗示,投行将严把IPO进口关,进一步强化风险箝制相识,在格式承揽时,对拟上市公司的所属行业和主商业务要有显著的判断,进一步落实信披要求,提高陈述文献质料,打造本钱商场面格戎行,为投资者提供更有价值的投资决策信息。

国金证券前身为成都证券,上个世纪90年代确立。2005年股市低迷,魏东创立的“涌金系”通过旗下多家子公司控股成都证券,改名为国金证券,拿下券商执照,并在2007年借壳上市。彼时,“涌金系”也在金融领域延续开疆扩土,国金证券则成为“涌金系”金融疆土的中枢。

2008年4月29日这一天,原国金证券实控东谈主、“涌金系”大佬魏东已而从自家九楼阳台坠楼身一火,至此“涌金系”庆幸出现飘浮。魏东妻子陈金霞走到台前,并徐徐减轻金融疆土。

据天眼查骄横,国金证券第一大鼓吹仍是长沙涌金(集团)有限公司(下称“长沙涌金”),握股比例14.69%,涌金投资控股有限公司则握股6.69%,实控东谈主是“涌金系”独创东谈主生前妃耦陈金霞。

在陈金霞接办时,其通过国金证券鼓吹湖南涌金、九芝堂集团谋略握股43.25%。十几年间,国金证券唯有为数未几的几次主动减握、增握的动作。比拟大的一次股权减握,是在2012年,国金证券完成30亿元定增后,“涌金系”过头一致步履东谈主对国金证券握股比例由43.25%稀释至33.27%。

到2023年四季度时,国金证券的骨子箝制东谈主通过长沙涌金、涌金控股谋略握股也曾降至21.38%。

长沙涌金是“涌金系”三大中枢主体之一,其他两大主体,别离是涌金实业(集团)有限公司、涌金投资控股有限公司,依然是魏东时期搭建。

在魏东物化后一个月,涌金系就出清了握有的一王人交通银行股份,尔后,除了国金证券、云南相信,“涌金系”还投了微众银行、信好意思互相东谈主寿等热点股权格式,但据腾讯新闻出品栏目“棱镜”报谈,陈金霞对“涌金系”并无太多箝制执照的延迟企图。

此前,陈金霞还谋略给国金证券找个“好婆家”。

2020年,国联证券和国金证券就晓喻尝试合并。过去9月,国联证券公告称,将受让长沙涌金所握国金证券7.82%的股份,并将以向国金证券全体鼓吹刊行A股股票的样貌,招揽合并国金证券。这也成为A股首桩上市券商拟合并案例。

国联证券背靠国资配景,第一大鼓吹为无锡市国联发展(集团)有限公司(下称:国联集团)。其时,据《证券时报》报谈,一家中微型券商合规负责东谈主暗示,陈金霞终年淹留外洋,主要由行状司理东谈主运营(惩办)国金证券。民营金控“泼辣滋长”及无东谈主监管的期间已历程去,“涌金系”的国金证券投身国企或是最佳结局。

箝制2020年6月末,国金证券总资产为653.58亿元,国联证券总资产为369.32亿元。彼时,备受温存的“又一个千亿级券商行将出生。”却在国联证券与国金证券双双官宣合并意向不及一个月,紧要资产重组事项已而告吹。而国联证券也曾“牵手”民生证券。

在上述合并告吹之后,又有媒体报谈京东欲以15亿好意思元收购涌金系握有的国金证券股权的传说,但赶紧公司辟谣。

国金证券会不会再次寻求合并,当今莫得进一步音问。接下来“涌金系”的这张券商执照,是要卖照旧连接握有,可能还要看在合适的工夫能否卖出好价格。

3

自商业务“悦目独好”?

国金证券除了投行业务欠安,经纪业务也受到商场影响而下降。

2023年,国金证券的经纪业务收入22.55亿元,同比微降0.7%。从所有这个词资产惩办业务行业形式来看,国金证券的资产惩办业务处在中等水平。

Wind数据骄横,在37家在年报中清楚经纪业务数据的券商中,仅有东方证券、草创证券、浙商证券和中信建投别离杀青60.21%、18.93%、4.73%、2.9%的正增长,国金证券排行17位。

经纪业务是券商的基本盘,亦然营收“主力军”。不外,券商行业经纪业务收入合座也较上一年有所下降。中证协数据骄横,2023年,券商经纪业务收入占比下降至27.78%,不敌自商业务,成为证券行业第二大收入起原。

举例,中信证券以102.23亿元的经纪业务净收入位列第一,同比下降8.47%;国泰君安、华泰证券的经纪业务净收入别离为67.9亿元、59.59亿元,同比别离下降11.16%、15.75%。

值得看重的是,2023年12月8日,证监会公布了《对于加强公开召募证券投资基金证券走动惩办的轨则(征求办法稿)》,旨在通过合理裁减公募基金的证券走动佣金费率,优化投资成本结构。

固然有分析觉得,跟着券商“降佣降费”,商场交投活跃度或将有所擢升,行业经纪业务领域或得到提振。但要是商场领域提振,极有可能是向大券商研究,中小券商或将濒临领域不变或裁减,来自公募基金的佣金收入减少。

与此同期,国金证券也有着现款流压力。2023年,国金证券操办行为产生的现款流量净额为-56.25亿元,同比减少122.89 亿元,主要为融出资金加多所致。

现时,面对投行业务下降,机构经纪业务佣金收入下滑,券商更获胜的玩忽想路便是发力自商业务及信用业务等重本钱业务。但监管层连年出台多项战术,对再融资建议更严格的监管要求,券商融资会变得愈加不易。

举例,2023年8月,证监会发布的《证监会统筹一二级商场均衡优化IPO、再融资监管安排》,对于金融行业上市公司大要其他行业大市值上市公司的大额再融资,践诺预换取机制,温存融资必要性和刊行时机。尔后,财达证券、中泰证券、中金公司、华泰证券接踵调度或阻隔增发。

四伟业务中,自商业务是国金证券2023年毛利率最高的业务,自商业务收入12.13亿元,同比增长1502.57%,毛利率达到72.73%。

公司在讲述中提到,自营投资业务在讲述期内连接保握郑重作风,接力于于完善全业务链条布局,取得郑重收益的同期矫正、完善投资策略,以此来优化投资效果。

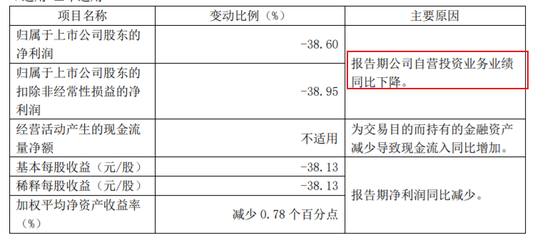

联系词,自商业务的好收货并未延续至2024年一季度,国金证券明确暗示,一季度净利润的下滑是由于公司自商业务下滑所致。

图源:一季报

图源:一季报

接下来,“涌金系”执掌的国金证券何如提高获利智力?翘首以待。

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何俊熹 赌钱赚钱app